ANÁLISIS FINANCIERO

Los Estados Financieros

La contabilidad representa la situación inicial del patrimonio de la empresa y las variaciones que éste haya experimentado a lo largo del ejercicio económico, procediendo al final a ordenar la información para calcular el beneficio o pérdida del ejercicio y para informar sobre el valor del patrimonio en ese momento. La información así obtenida se resume a una fecha o por un período determinado en unos documentos esencialmente numéricos también llamados ESTADOS CONTABLES que presentan la situación financiera de una empresa, los resultados obtenidos en un período determinado y el comportamiento del efectivo.

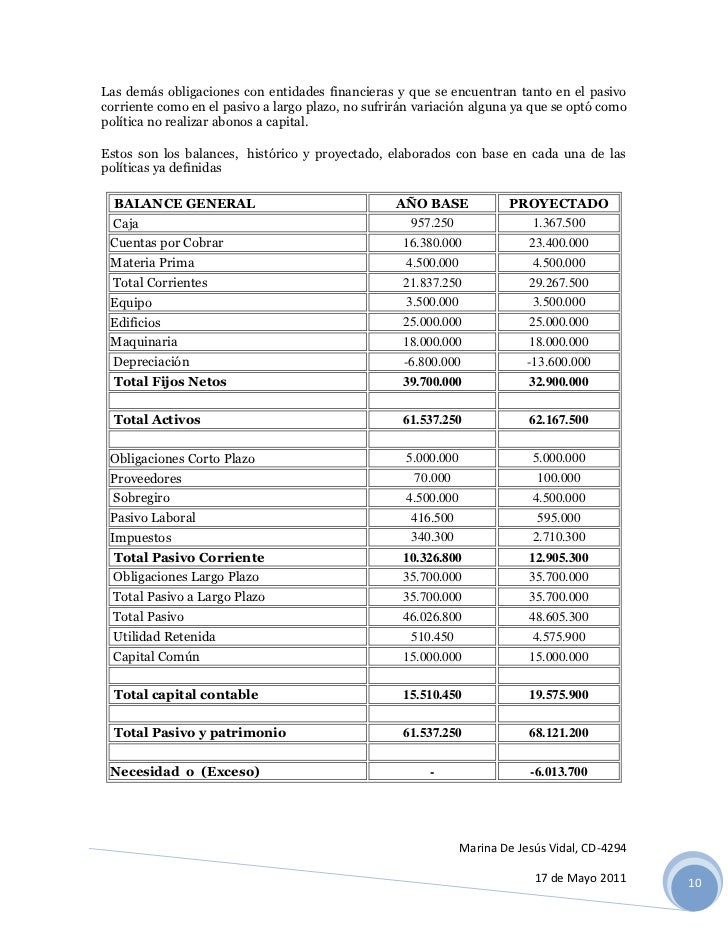

EL BALANCE GENERAL

El Balance General muestra la naturaleza y cantidad de todos los activos poseídos, naturaleza y cantidad del pasivo, tipo y cantidad de inversión patrimonial de los propietarios de un negocio. Tiene por objeto rendir un claro y preciso informe a las partes interesadas en la empresa sobre la situación de la misma al final de un año comercial. Los rubros del Balance General se clasifican en:

• Activos: suma de bienes, recursos y derechos que posee la empresa

• Pasivos: obligaciones o compromisos que ha adquirido la empresa hacia terceros

• Capital o patrimonio: diferencia del activo y el pasivo, representa la inversión o el aporte de socios y empresarios sobre los cuales puedan tener derecho.

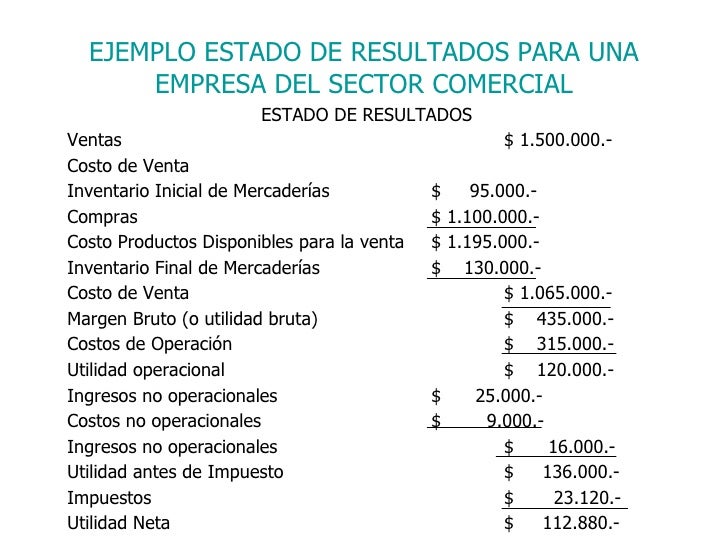

EL ESTADO DE RESULTADOS

El estado de resultados, también llamado Estado de Ingresos y Gastos o de Ganancias y Pérdidas. Se elabora con el fin de saber cuáles fueron las utilidades en un período determinado. Este Estado presenta el exceso de los ingresos sobre los gastos lo que da origen a la utilidad neta y al exceso de los costos y los gastos sobre los ingresos se llama pérdida neta. Si el resultado es utilidad neta el capital contable de la empresa aumenta, si es una pérdida disminuye. El éxito de un negocio se juzga principalmente a través de sus ganancias, no únicamente por cuantía, sino también por la tendencia que manifiestan. Los rubros del Estado de Resultados se clasifican en:

• Fuentes del ingreso de las operaciones

• Costos y gastos comerciales de operaciones

• Pérdidas y ganancias operativas durante el período.

•. Provisiones para Reservas e Impuestos.

•. Utilidades o pérdidas netas que causan efectos sobre el patrimonio de la empresa

No hay comentarios:

Publicar un comentario